目前来说,中国医疗器械市场规模大约4000亿元,而且以每年20%的速度递增,但是高端医疗器械70%以上的市场被外资企业占据。跨国企业GPS(通用电气、飞利浦、西门子三家企业的业内简称)拥有绝对的市场优势和价格优势。让人稍感舒心的是,在心脏支架这个细分行业,国产产品已经反转。但是,这个领域也存在种种乱象,包括心脏支架核心部件采购依赖国外等不确定性风险。

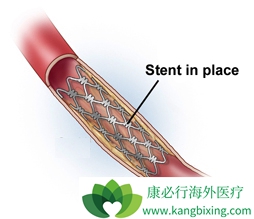

小支架,大需求。中国在1984年完成第一例冠状动脉介入术(PCI)。1984年至1996 年PCI只能由少数医院的少数医生开展,到1996年,超过半数PCI中植了支架。1997年至2001年,PCI年增速达到30%,开展PCI的医院超过200家。据《中国心血管病报告2012》,中国心血管病患者约为2.9亿,每年有350万人致死。近年这组数据相较前几年又有显着增长。植入支架成为心血管病临床治疗常见手段之一。中国医疗外科植入专业委员会的统计数据显示,2000年中国PCI是2万例,2011年已有40万例。按照每台手术平均使用约1.6个支架推算,这一市场潜力巨大。

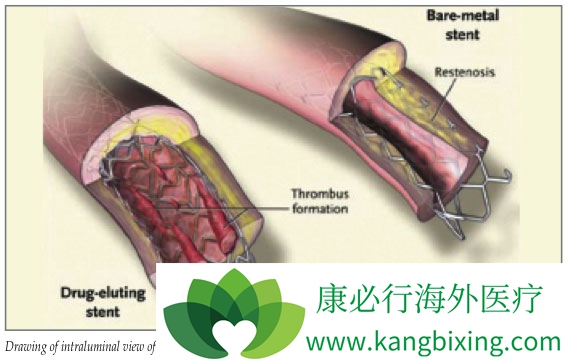

一些心脏支架上市公司最常引用的数据是:目前,全球每年PCI超过200万例,使用支架系统超过320万套;中国每年近40万例PCI,但还有近95%的心肌梗塞患者没有得到有效治疗。与美国、日本相比,中国每年完成PCI病例数还存在较大增长空间。PCI尽管发展了好几代产品,依然存在发生支架内再狭窄、血栓等风险,但在中国市场上心脏支架似乎已成刚性消费。随着社会老龄化加速,PCI病例将逐年增长。新医改之后,基层医疗卫生市场扩容,加之卫生部允许二级医院开展PCI,医疗器械企业开始向基层扩展。帮助基层医院建立介入导管治疗室,提供血管造影机等诊疗设备,甚至为基层医院牵线三甲医院专家?一些医疗器械公司开始深度占领基层医院市场。然而,有说法称,真正需要介入治疗的病人约占20%,心脏支架暴利存在。中国对于PCI适应证有严格界定,但未能遏制支架介入年均30%的高速增长。

添加康必行顾问,想问就问

添加康必行顾问,想问就问